今回はこんなお話だよ!

「修繕やリフォームを考えているけど、資金が!」という方のために、現在のリフォームローン事情から、資金計画の立て方・考え方をお伝えしたいと思います。

こんなお悩みないですか?

○ 築20年ほど持ち家を持っていて、修繕(屋根・壁の塗装など、数百万円程度)をしたいと考え始めているが、お金がなくて困っている

○ 住宅ローンを組んでるから、リフォームローンを組むことができるか分からず躊躇している

住宅は劣化して修繕が必要になったり、家族の成長に伴い子どもの部屋が必要になったりと、住宅の間取りを変更する必要が生まれますよね。

住宅ローンは一般的に金利1%未満が多く、リフォームローンは金利2〜3%とリフォームローンの方が金利が高い傾向にあります。

住宅ローンを抱えながらでも、リフォームローンは短期なら ば貸してもらうことも可能です。

そこで、リフォームローンを含めた資金計画を立てるポイントをお伝えしていきます。

資金計画の考え方

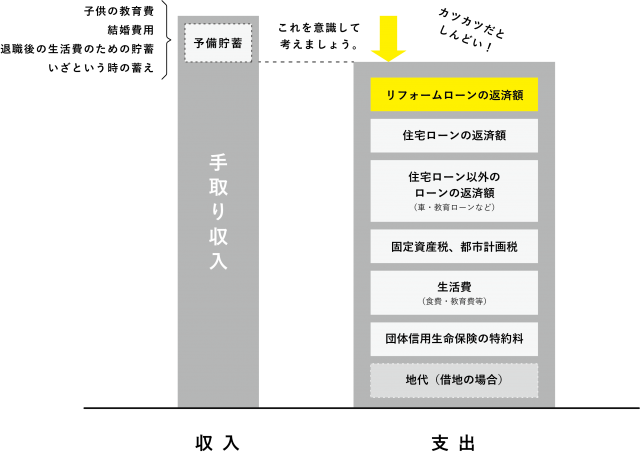

すでに組んでいる住宅ローンと、新規でリフォームローンを組むにあたり、まずは、現在から将来にわたっての家計収支を明確にしていきましょう。

ざっとこんな感じです。

・現状の家計収支(将来的に発生する支出含む=ライフプラン:養育費など)

この二つを明確にしよう!

<支出の内訳>

・リフォームローンの返済額

・住宅ローン、及び、住宅ローン以外のローン(車・教育ローンなど)の返済額

・固定資産税、都市計画税

・生活費(食費・教育費等)

・団体信用生命保険の特約料

(・地代(借地の場合))

<収入の内訳>

・手取り収入

・予備貯蓄(これを意識して考えましょう。カツカツだとしんどい!)

・子供の教育費

・結婚費用

・退職後の生活費のための貯蓄

・いざという時の蓄え

ポイント

借入を考える際は、「いくらまで借りられるか」ではなく、「いくらなら無理なく返せるか」を考えましょう!

住宅ローンアドバイザーの資格を持ってる西ちゃんがいうから間違いない!笑

「住宅ローンアドバイザー」(住宅金融普及協会)

https://www.loan-adviser.jp/HlaITrkLstAct.do?rowNo=1

住宅ローンを検討されるお客様ご自身が最適な住宅ローンを選べるよう、住宅金融普及協会の住宅ローンアドバイザーは、お客様が最適な住宅ローンを選択することができるように、住宅ローンについての正確な商品知識、リスク、情報などを、アドバイスする資格者です。

西ちゃんおすすめの金融商品のご紹介

*フラット35リノベ

中古住宅を購入し、リフォーム工事をしたい人向けの新たな金融商品です。

https://www.flat35.com/loan/reno/index.html

*リバースモーゲージ

今ある住宅をリフォームして快適に住み続けたい方にオススメの金融商品

空き家の抑制にもつながります。

https://www.smbc.co.jp/kojin/reverse-mortgage/